2022年12月16日

離婚をする際には考えるべきこと、取り決めておくべきことがいくつもあります。「自宅をどうするのか?」というのも大きな懸案事項の一つです。特に一軒の不動産を夫婦が共有している「共有持分」という状態になっていると、離婚後に大きなトラブルにもなりかねません。

今回は神奈川県に住んでいて離婚を考えられている方のために、共有持分の注意点について解説します。

目次

神奈川県の離婚動向

まずは神奈川県内の離婚に関するデータについて見ていきましょう。市区町村別の離婚率ランキングや地価ランキング、離婚夫婦の同居期間などのデータを見ることで、興味深い事柄がさまざまわかってきます。神奈川県内で離婚した夫婦にはどのような背景があるのか?考察してみましょう。

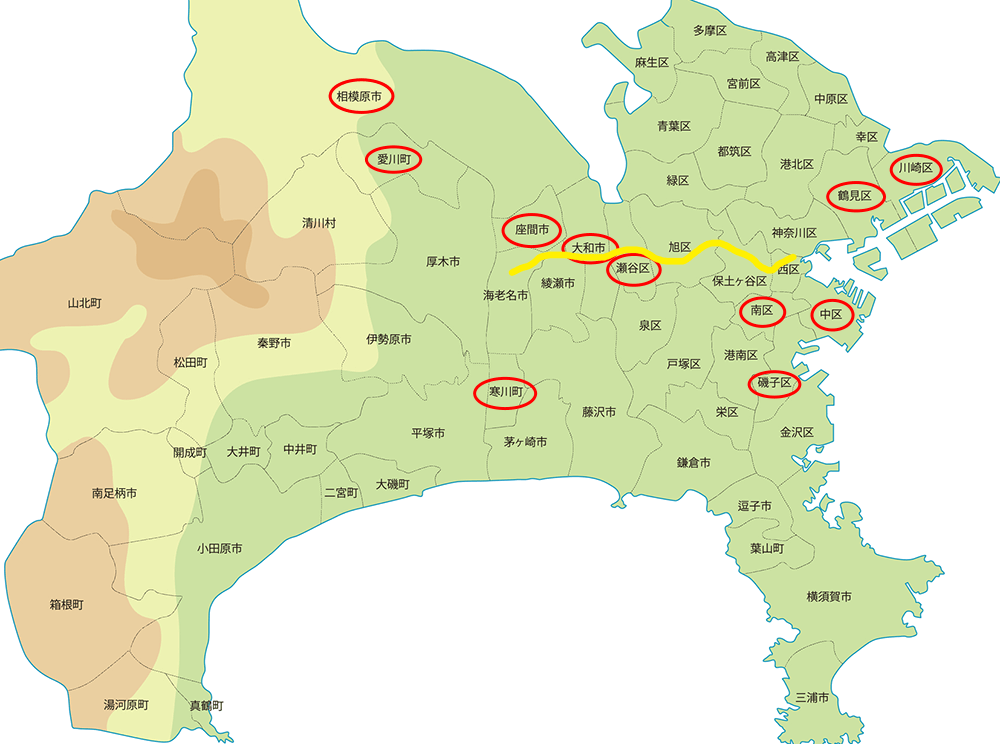

神奈川県の離婚率1位は横浜市中区

神奈川県市区町村別離婚率ランキング(2020年)

| 市区町村 | 離婚率 | 離婚件数 | 人口総数 | |

|---|---|---|---|---|

| 1 | 横浜市中区 | 2.47 | 366 | 148,312 |

| 2 | 横浜市南区 | 2.27 | 442 | 194,827 |

| 3 | 愛川町 | 2.23 | 90 | 40,343 |

| 4 | 川崎市川崎区 | 2.06 | 461 | 223,378 |

| 5 | 寒川町 | 2.09 | 100 | 47,936 |

| 6 | 横浜市瀬谷区 | 2.03 | 253 | 124,560 |

| 7 | 大和市 | 1.98 | 461 | 232,922 |

| 8 | 相模原市中央区 | 1.97 | 532 | 269,888 |

| 9 | 座間市 | 1.93 | 248 | 128,737 |

| 10 | 横浜市鶴見区 | 1.92 | 549 | 285,356 |

(出典:58地域県別【離婚率ランキング&マップ】神奈川県編 2020年)

相鉄線沿線で高い離婚率

まずは神奈川県内で離婚率が高い市区町村をランキングにしてみました。離婚率が一番高いのは横浜市中区で2.47%、次いで南区で2.27%、3位が愛川町で2.23%となっています。神奈川県市区町村別離婚率ランキングを見ると、横浜市や川崎市、相模原市など人口が多い市区町村は離婚の件数自体も多いのですが、離婚率も高いことがわかります。特に横浜市は4つの区がランクインしています。逆に西部エリアや南部エリアはそれほど離婚率が高くありません。

やはり都市部のほうがさまざまな価値観を持った人が集まり、ご近所の目や世間体を気にする必要がないということもあって、離婚という手段を選択する方の割合も高いのかもしれません。

さらに離婚率が高い地域を地図上で表すと興味深いことがわかりました。横浜市周辺の交通の便が良いエリア、特に相鉄線沿線に固まっているのです。離婚率が高い地域同士を結ぶと横浜から相模原市まで東西にきれいに線が引けます。夫婦のいずれか、あるいは両方が横浜や東京の都心に通勤している世帯で離婚が多いと推測されます。

地価ランキングで離婚率の高い5つの市がランクイン!

神奈川県市町村地価ランキング

| 順位 | 市区町村 | 地価平均 |

|---|---|---|

| 1位 | 横浜市 | 44万2789円/m2 |

| 2位 | 川崎市 | 41万1224円/m2 |

| 3位 | 鎌倉市 | 28万8120円/m2 |

| 4位 | 藤沢市 | 24万0988円/m2 |

| 5位 | 茅ヶ崎市 | 21万0000円/m2 |

| 6位 | 逗子市 | 20万8666円/m2 |

| 7位 | 大和市 | 20万7842円/m2 |

| 8位 | 厚木市 | 17万6446円/m2 |

| 9位 | 相模原市 | 16万3852円/m2 |

| 10位 | 平塚市 | 15万8357円/m2 |

(出典:神奈川県の土地価格相場・公示地価・基準地価マップ・坪単価ランキング )

続いて年収と離婚率の関係を考察するために、神奈川県の市町村別に地価ランキングをまとめてみました。その結果、神奈川県市区町村別離婚率ランキングにランクインしていた横浜市、川崎市、大和市、相模原市が上位に入っています。地価が高い地域で離婚率が高いことから、比較的裕福な夫婦が離婚に至っていると推察されます。

前述のとおり離婚率が高い地域は横浜や東京の都心に通いやすい、交通の便が高いエリアに固まっています。憶測にはなりますが、高所得世帯の中には共働きの人が多く夫婦間でのすれ違いが生じやすい、離婚をしても両方が自活できる状態にあるか自活できる見込みがある、仕事などに重きを置いていて結婚生活になじまなかった、仕事が忙しくて家庭を顧みることができない、あるいはお金に余裕があって浮気や不倫がしやすい環境にあるといった、さまざまな背景があるのではないかと考えられています。

高収入世帯で妻が夫に対して不満を持っているケースが多い、高収入な人ほど離婚意識が高いといったアンケート調査結果もあります。収入の高さと離婚率は何らかの関係があるのかもしれません。

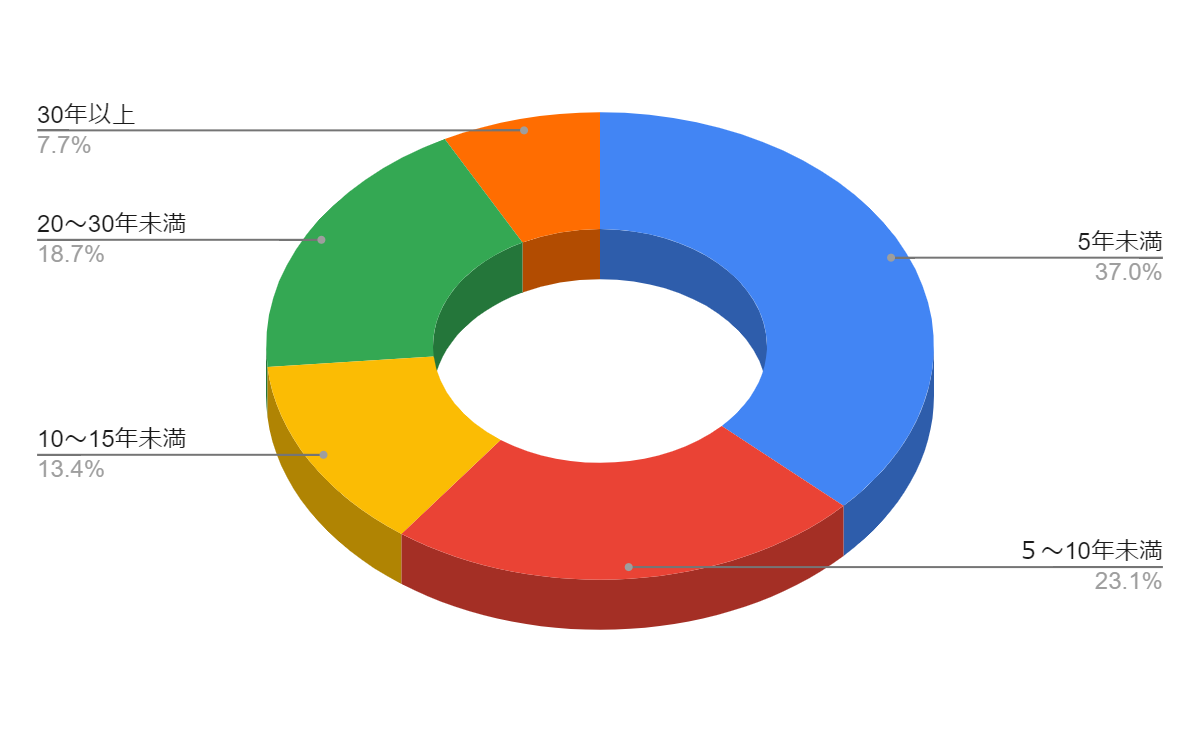

同居期間5~30年未満の離婚が55%以上

神奈川県の同居期間別にみた離婚件数

(出典:神奈川県「令和3年神奈川県衛生統計年報統計表」

次に離婚した夫婦の同居期間について見ていきましょう。神奈川県が発表している『令和3年神奈川県衛生統計年報統計表』によると、一番多いのは「5年未満」。やはり結婚してしばらく同居はしてみたものの性格や価値観、生活スタイルなどが合わずに数年で離婚してしまったパターンが多いのかもしれません。

特筆したいのは同居期間5~10年未満、10~15年未満、20~30年未満を合算すると55%にものぼることです。おそらくこの層のボリュームゾーンは20~50代の現役世代。一番の働き盛りで、子どもがいれば子育てにも追われる日々。結婚してある程度期間が経ってマイホームを購入し、住宅ローンを支払っているという状況でしょう。先程来ご説明しているように、交通の便が良く地価が高い地域で離婚率が高いことから、夫婦共働きでローンも共有名義で組み、自宅が共有持分状態になっている夫婦が相当多いのではないかと推察されます。

夫婦共有の不動産は離婚時どうなるのか?

冒頭でも触れたとおり、離婚時には「自宅をどうするか?」ということもしっかりと考えておかなければなりません。共有名義でローンを組んでいる場合、自宅も夫婦の持ち物(=共有持分)ということになります。一般的に不動産も含めた共有財産は離婚時に1/2ずつ分割することになります。ここからは共有持分となっている自宅の分割について考えてみましょう。

離婚前に分割

土地なら分筆することで分割が可能ですが、建物の場合は物理的に分割することが難しいです。そのため、自宅を分割する場合は売却して得られた利益を分配するという方法がよくとられます。

たとえば夫婦で家を購入してAさんが資金の7割、Bさんが3割を出した場合、Aさんは自宅の7割分の所有権があり、Bさんは3割分を所有していて、売却益もその割合で配分すればいいと考えたくなるかもしれません。しかし、この主張を離婚前にしたとしても認められない可能性が高いです。

婚姻後に購入した不動産は夫婦の共有財産とみなされ、財産分与の対象となります。たしかにAさんが7割資金を負担したかもしれませんが、原則として持ち分は1/2ずつという前提があり、そこから話し合いをして財産を分け合うのです。そのため、財産分与が終了するまで分割することができません。

また、離婚前に自宅を売却してしまうと住む場所がなくなってしまいます。そうした意味でも離婚後に新居が決定してから協議したほうが無難です。

離婚後に分割

財産分与を行って離婚が成立した場合、お互いの持ち分が確定しているため、財産の分割が可能となります。自分の持分を売却するのも問題ありません。

財産分与を行って離婚が成立した場合、お互いの持ち分が確定しているため、財産の分割が可能となります。自分の持分を売却するのも問題ありません。

しかし、現実的に一軒の建物を分けて売ることは不可能です。共有持分物件の場合、売却する際には相手方の同意が必要となります。賃貸に出したりリフォームや修繕を行なったりする場合でも、同様に相手に合意を求めなければいけないケースもあります。

財産分与を行って自宅を分割したとしても、それを自由に使うのは共有持分になっている限りかなりハードルが高いと言わざるを得ません。

共有名義から単独名義の変更方法

共有持分状態を解消すれば、自分の持分を自由に使うことができます。たとえば自宅を売って7割を自分が、3割を相手に分配するといったことも可能です。共有持分状態を解消するには「住宅ローンを単独名義にする」「住宅ローンを借り換える」という2つの方法があります。それぞれ詳しく見てきましょう。

1.住宅ローンを単独名義にする

夫婦共同名義で契約した住宅ローンを単独名義にすることで、共有持分状態を解消することができます。たとえば夫の単独名義となった場合、ローンの支払いは続けなければなりませんが、自宅はすべて夫のものとなります。妻は持ち分が無くなってしまうのですが、債務を負わなくても良くなるというメリットがあります。

ただし、金融機関が首を縦に振らないケースも少なくありません。夫婦共同名義であれば夫婦2人が連帯で債務を履行することになりますが、単独名義となると1人に対してしか債権が発生しないため、貸し倒れのリスクが高くなるのです。住宅ローンの残債や支払い能力などを審査した上で、単独名義を認めるかどうかが決定されます。

2.住宅ローンを借り換える

単独名義が認められなかった場合はローンの借り換えという手段もあります。他の借入先からお金を借りて借入れ中の金融機関に全額返済を行い、その後は新しい借り入れに返済を続けるという方法です。

単独名義が認められなかった場合はローンの借り換えという手段もあります。他の借入先からお金を借りて借入れ中の金融機関に全額返済を行い、その後は新しい借り入れに返済を続けるという方法です。

ただし、借り換えを行う際には手続きをして新たに審査を受けなければなりません。前述のとおり借入先にとっては1人に債務を負わせることでリスクが高くなります。夫婦共有名義で住宅ローンを借りられたという方でも、単独では審査に落ちる可能性があります。

共有名義を変更しないリスク

上記のように自宅の共有持分状態を解消するには高いハードルがあります。だからといってそのままにしておくと、離婚後にさまざまなトラブルが発生するかもしれません。ここからは共有名義を変更しないことで発生するリスクについて見ていきましょう。

売却に相手の同意が必要

常識として人の持ち物を勝手に使うことはできません。自宅が共有名義になっている場合、それを売却したり処分したりする際には共有者の同意が必要となります。相手が首を縦に振らない限り自由に自宅を売ることができないのです。

また、前述のとおり賃貸物件として貸し出したりリフォームや修繕を行って手を加えたりする場合にも合意を形成しておかなければならないケースもあります。

特に離婚後はどうしても話し合いがし辛い状況になるでしょう。音信不通になってしまえば、自宅を売ることも活用することもできなくなってしまうのです。

相続が面倒になる

共有名義にしている場合、相続も面倒になります。将来的に夫と妻がそれぞれの子どもに自分の持分を相続させ、さらにその子や孫が相続するとなると、権利者がどんどん増えていくことになってしまうのです。

相続争いや所有権を巡るトラブルが発生するリスクがかなり高くなります。権利者が多ければ多いほど、権利者同士が連絡を取り合って話し合うことも難しくなります。場合によっては親族以外の第三者が持ち分を取得してしまうといったこともあるかもしれません。

実際に離婚や相続をきっかけとして一軒の不動産を複数の権利者が所有した結果、深刻なトラブルに発展しているリスクも数多く発生しています。

税金支払でトラブルになる

不動産の所有者は固定資産税や都市計画税という税金を支払わなければなりません。自宅が夫婦の共有名義になっている場合、半分ずつを支払います。たとえば離婚して共有名義となっている自宅に妻が住み続けるとしましょう。納付書は妻に届くことになりますが、夫も半分支払わなければなりませんので、自分の持ち分を妻に渡す必要があります。

不動産の所有者は固定資産税や都市計画税という税金を支払わなければなりません。自宅が夫婦の共有名義になっている場合、半分ずつを支払います。たとえば離婚して共有名義となっている自宅に妻が住み続けるとしましょう。納付書は妻に届くことになりますが、夫も半分支払わなければなりませんので、自分の持ち分を妻に渡す必要があります。

夫としては住んでもいない物件の税金を支払うことになるため、不満を抱くことになるかもしれません。仮に夫が自分の持ち分を妻に渡さなかった場合、妻が不満を持つことになります。

税金の支払いに関しても、後々禍根を残すことになる可能性が大です。

共有名義の不動産は売却で解決

離婚後も自宅を共有名義のままにすることで、さまざまなトラブルが発生するリスクがあります。特に関係が悪化して離婚した後にも元配偶者と話し合いをし続けることは大きなストレスになるでしょう。また、話し合いすらままならなかったり、相手が音信普通になってしまったりするケースも少なくありません。

とはいえ、共有名義から単独名義にしたり借り換えをしたりして共有持分状態を解消することも非常にハードルが高いです。金融機関や新しい借入先候補から断られてしまうケースも少なくありません。

共有持分物件は売却してしまって財産を分けるのがベストです。「せっかくマイホームを建てたのに」という想いもあるかもしれませんが、そのマイホームが今後の人生の足かせとなるおそれもあります。であるならば、早めに売却して解決し、その後の人生を前向きに過ごしたほうが有益です。

神奈川県で共有持分物件の処分をお考えなら、トラブル不動産売却センターにご相談ください。当事者同士で話し合いがついていない状態でも、経験豊富で離婚問題に詳しいスタッフが間に入って売却と利益の分配まで導きます。「相手と一緒に手続きをしたくない」「話し合うことすらできない」といった状況でもサポートいたします。

前向きに今後の人生を歩むためにも、まずは自宅の共有名義を解消してスッキリしませんか?